|文章来源:财智同学、小颖言税、晶晶亮的税月、税来税往,版权归原作者所有,如有不妥,请联系删除。

个人所得税,免征!今天起,这33种情况通通不用再交个人所得税了!

今天小编给大家整理了33种免征个人所得税知识点,大家读完这篇文章可以收藏一下,在以后遇到个人所得税的问题也会从容应对。

1

个人所得税最新税率表来了!

建议打印出来学习

一、个人所得税税率表

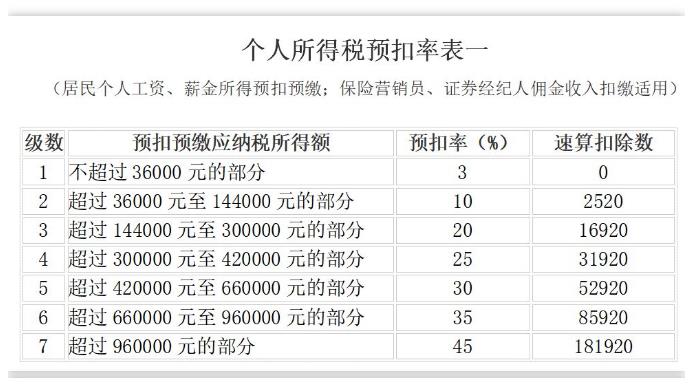

二、个人所得税预扣税率表

2

如何计算申报个人所得税?

一、纳税义务发生时间

扣缴义务人应当在代扣税款的次月十五日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

二、哪些个人所得需要缴纳个人所得税

共9项。

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

三、新个税法下如何计算工资、薪金?

2019年实施的新个人所得税法,明确了居民个人的工资、薪金所得在缴纳个人所得税时,日常采取累计预扣法进行预扣预缴;劳务报酬所得、稿酬所得、特许权使用费所得,采取基本平移现行规定的做法预扣预缴。

何为累计预扣法?

计算公式为:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。其中,累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

举例来说: 一职员2015年入职,2019年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,如果从1月起享受专项附加扣除1000元,没有减免收入及减免税额等情况,以前3个月为例,应当按照以下方法计算预扣预缴税额: 1月份:(10000-5000-1500-1000)×3%=75元; 2月份:(10000×2-5000×2-1500×2-1000×2)×3%-75=75元; 3月份:(10000×3-5000×3-1500×3-1000×3)×3%-75-75=75元。 除工资、薪金外,劳务报酬所得、稿酬所得、特许权使用费所得按次或者按月预扣预缴个人所得税。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按70%计算。 在计算减除费用时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

3

免征个人所得税33种情形

1、不属于工资薪金性质的补贴、津贴

《财政部国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)规定:按财政部门规定个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费,不征个人所得税。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

6.单位和个人缴纳的“三险一金”免税

时间:2020-06-12 责任编辑:chenzhifeng1

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|

相关文章

无相关信息